Nesta segunda-feira (2), o Conselho Deliberativo da Funcef pode decidir sobre a meta atuarial que a Fundação adotará a partir do próximo ano. Os estudos realizados pela Diretoria de Benefícios (Diben), validados por uma consultoria externa independente, comprovam a possibilidade de sua adequação, elevando-a dos atuais 4,5% e adotando uma meta mais aderente ao perfil dos ativos de investimento dos planos administrados pela Funcef.

Para a Federação das Associações do Pessoal da Caixa (Fenae), a adequação é fundamental para equilibrar os planos, diminuir o déficit não equacionado e corrigir a redução da meta em 2017, de 5,51% para 4,5%, e que gerou um custo de R$ 6,5 bilhões aos participantes do REG/Replan Saldado.

Um dos impactos diretos do aumento da meta é a redução do déficit não equacionado no plano, que somava R$ 6,7 bilhões até agosto deste ano. A medida também pode aliviar a conta para os participantes - quando os planos registrarem superávits, os resultados positivos poderão ser utilizados para abater os valores equacionados.

Para os participantes do Novo Plano, a medida é igualmente positiva - a elevação da meta pode aumentar em cerca de 4% o benefício dos participantes que requererem o benefício a partir de 2025, já com o ajuste da meta.

O custo da redução de 2017 - A redução da meta de 5,51% para 4,5% em 2017 é considerada um equívoco pela Fenae. Naquele ano a mudança gerou um custo de R$ 6,5 bilhões aos participantes do REG/Replan Saldado, que já estavam sobrecarregados com o pagamento de contribuições extraordinárias. O presidente da Fenae, Sergio Takemoto, lembra que a decisão também gerou custo para os participantes do Novo Plano, já que seus benefícios futuros foram reduzidos em cerca de 10%. “Revisitar essa decisão agora é fundamental para reduzir os impactos financeiros que prejudicaram milhares de participantes”, destacou Takemoto.

Estudo realizado pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese), a pedido da Fenae, demonstra que, mesmo se a Funcef não tivesse reduzido a meta atuarial de 5,51% para 4,5% em 2017, o REG/Replan Saldado teriam superado a meta anterior.

Resultados evidenciam viabilidade da adequação - Alguns participantes questionam a viabilidade do aumento da meta atuarial, argumentando que os planos não atingiram a meta vigente de 4,5%. Esse argumento, no entanto, não se sustenta.

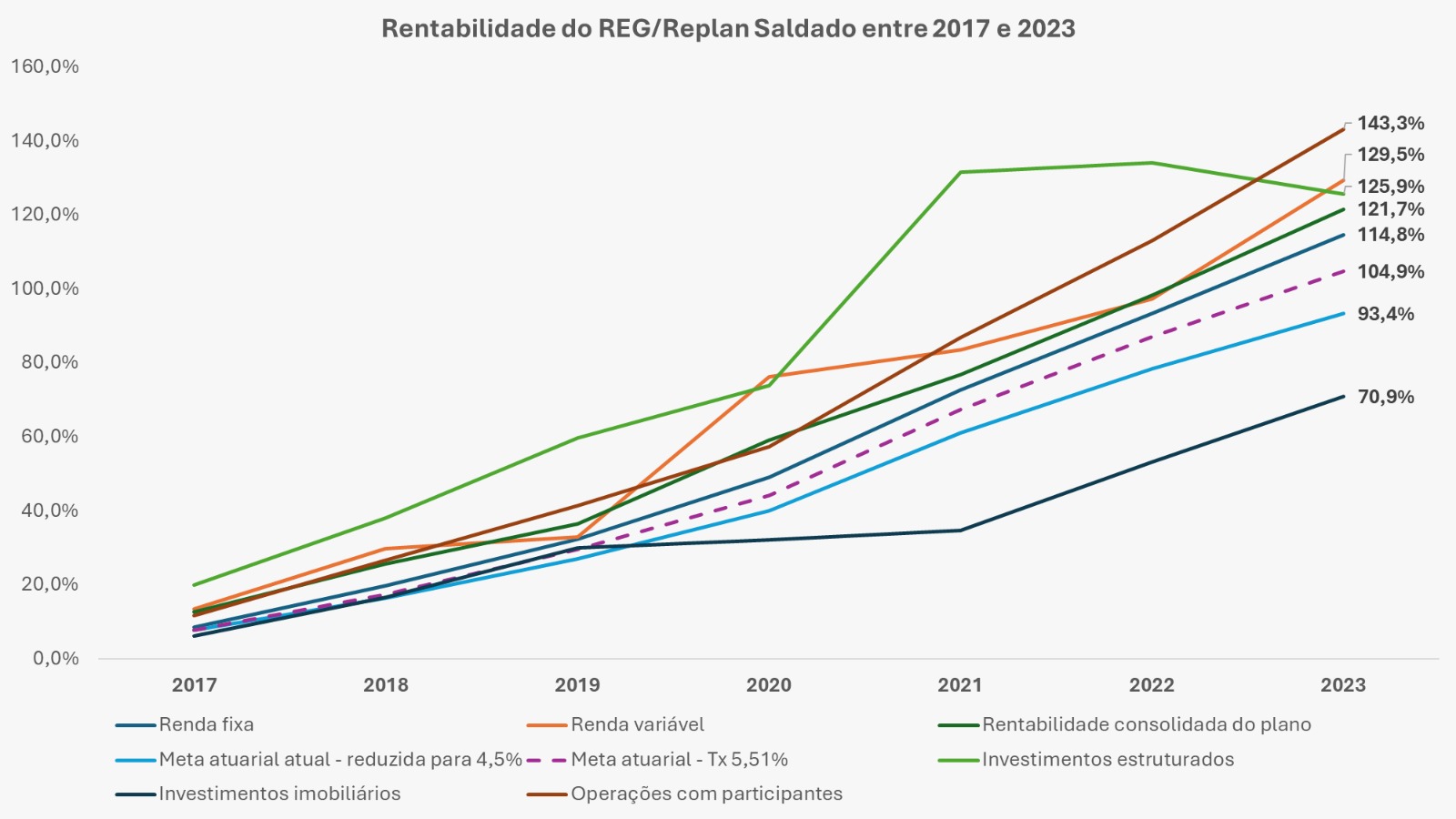

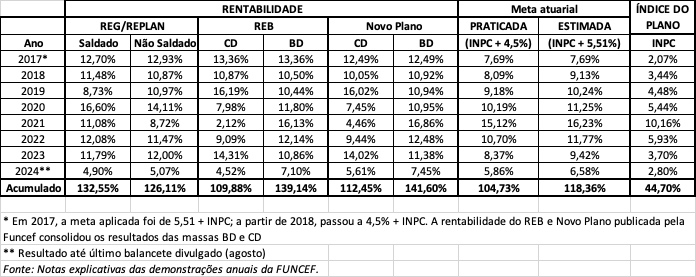

A tabela a seguir traz os resultados segregados por plano, ano a ano, e o acumulado, comparando com a meta vigente e com a meta anterior, evidenciando que o plano atingiria a meta. Em 2023, por exemplo, o Saldado registrou uma rentabilidade de 11,79%, quase três vezes superior à meta vigente de 4,5% + INPC (8,37%). O plano acumulou 132,55% entre 2017 e agosto de 2024, superando a meta de 4,5% + INPC (104,73%) e a antiga meta de 5,51% + INPC (118,36%). Isso demonstra que, mesmo com a meta anterior, o plano teria mantido equilíbrio.

O Novo Plano BD (assistidos) alcançou 141,60% de rentabilidade acumulada, superando as duas metas (118,36% e 104,73%).

Em 2023, todos os planos apresentaram rentabilidades superiores à meta vigente de 4,5% + INPC e à meta anterior de 5,51% + INPC.

Metas mais baixas não garantem superávit - A redução da meta atuarial em 2017, de 5,51% para 4,5%, desmonta o argumento de que metas menores evitam déficits. O impacto dessa decisão gerou um déficit técnico de R$ 6,256 bilhões, que ainda pesa sobre o plano como déficit não equacionado. Esse valor exige que os ativos do plano alcancem uma rentabilidade adicional acima da meta atuarial ("spread") para cobrir o déficit, além de garantir o equilíbrio financeiro.

“Em outras palavras, é como se houvesse uma taxa sobre o déficit. O déficit não equacionado — causado em grande parte pela redução de 2017 — consome parte da rentabilidade líquida dos investimentos do plano. Isso reduz os superávits que poderiam ser utilizados para abater contribuições extraordinárias ou reforçar o saldo do plano”, explicou o diretor de saúde e previdência da Fenae, Leonardo Quadros.

Veja o exemplo no cálculo do equilíbrio técnico dos planos da Funcef do último exercício (tabela abaixo).

O diretor explica que o perfil de investimentos da Funcef, amplamente concentrado em renda fixa, sustenta a viabilidade do aumento da meta atuarial. Atualmente, 77,49% dos recursos do REG/Replan Saldado e 80,52% do REG/Replan Não Saldado estão aplicados em ativos de renda fixa, que possuem rentabilidades médias de 5,85% acima do IPCA, portanto, significativamente superior à meta). Esses ativos têm um prazo médio de vencimento (duration) de 8,98 anos, próximo a duration dos planos, o que garante maior estabilidade e previsibilidade nos retornos e que eventuais ajustes ocorram sem necessidades de sobressaltos.

Nos planos Novo Plano e REB BD, a alocação em renda fixa é ainda mais expressiva, representando mais de 98% dos ativos garantidores. “Esses investimentos, vinculados à inflação, têm consistentemente superado a meta atuarial vigente, demonstrando que a Funcef possui uma base sólida para suportar uma meta mais alta sem a necessidade de aumentar o risco ou alterar a política de investimentos”, avaliou Quadros. “O perfil dos investimentos não apenas viabiliza a revisão da meta, como também permite que os participantes tenham benefícios mais justos”, destacou.

Fonte: FENAE